Thông tin chung

TẦM NHÌN, SỨ MỆNH

GIÁ TRỊ CỐT LÕI

Tầm nhìn

Trở thành một trong những Ngân hàng Thương mại Cổ phần hàng đầu Việt Nam, tập trung vào lĩnh vực bán lẻ.

Sứ Mệnh

Cung cấp các giải pháp tài chính Hiệu quả, Nhanh và Phù hợp với nhu cầu của khách hàng.

Giá Trị Cốt Lõi

- Hướng đến kết quả

- Trách nhiệm

- Sáng tạo có giá trị gia tăng

- Thân thiện - Đồng cảm

- Tinh thần phục vụ

Thông tin khái quát

Tên giao dịch: NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN AN BÌNH

Tên Tiếng Anh: AN BINH COMMERCIAL JOINT STOCK BANK

Tên viết tắt: ABBANK

Giấy chứng nhận đăng ký doanh nghiệp số: 0301412222, đăng ký thay đổi lần thứ 25 ngày 22/7/2019, tại Sở KH&ĐT TP. Hồ Chí Minh

VỐN ĐIỀU LỆ

5.713.113.550.000 đồng

Địa chỉ: Tầng 1, 2, 3 Tòa nhà Geleximco, Số 36 Hoàng Cầu, Phường Ô Chợ Dừa, Quận Đống Đa, Thành phố Hà Nội

Số điện thoại: (84-24) 37 612 888

Website: www.abbank.vn

Mã cổ phiếu: ABB

QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN

1993

Ngân hàng Thương mại Cổ phần An Bình (ABBANK) được thành lập theo giấy phép số 535/GP-UB do UBND TP. HCM cấp vào ngày 13 tháng 5 năm 1993.

2004

Từ một ngân hàng nông thôn, ABBANK được nâng cấp thành ngân hàng quy mô đô thị.

Từ vốn điều lệ 5 tỷ đồng năm 2002, đến năm 2004 ABBANK đã nâng vốn điều lệ lên 70,04 tỷ đồng.

2005

Sự gia nhập của Cổ đông chiến lược là Tập đoàn Điện lực Việt Nam (EVN) và cổ đông lớn là Công ty Cổ phần xuất nhập khẩu tổng hợp Hà Nội (nay là Tập đoàn Geleximco - Công ty Cổ phần).

Vốn điều lệ của ABBANK đạt 165 tỷ đồng.

2006

ABBANK tăng vốn điều lệ lên 1.131 tỷ đồng.

2007

ABBANK tăng vốn lên 2.300 tỷ đồng.

Tổng tài sản vượt ngưỡng 1 tỷ USD (hơn 16.000 tỷ đồng theo tỷ giá tại năm 2007).

2008

ABBANK triển khai thành công phần mềm ngân hàng lõi (Core Banking), đưa vào hoạt động trên toàn hệ thống.

Ngân hàng Malayan Banking Berhad (Maybank) chính thức trở thành Cổ đông chiến lược nước ngoài của ABBANK với tỷ lệ sở hữu cổ phần là 15%.

ABBANK tăng vốn điều lệ lên 2.705 tỷ đồng.

2009

Vốn điều lệ của ABBANK tăng lên 2.850 tỷ đồng vào tháng 7/2009 và đạt 3.482 tỷ đồng vào cuối năm 2009.

Maybank nâng tỷ lệ sở hữu cổ phần từ 15% lên 20% vào cuối năm 2009.

2010

ABBANK phát hành thành công trái phiếu chuyển đổi với tổng mệnh giá 600 tỷ đồng cho Tổ chức Tài chính Quốc tế (IFC) và Ngân hàng Maybank. Maybank tiếp tục duy trì tỷ lệ sở hữu cổ phần 20% tại ABBANK.

ABBANK tăng vốn điều lệ lên 3.831 tỷ đồng.

Năm đầu tiên phát động và tổ chức Tết An Bình.

2011

ABBANK tăng vốn điều lệ lên 4.200 tỷ đồng.

2012

Mạng lưới ABBANK đạt hơn 140 điểm giao dịch tại 29 tỉnh/thành trên toàn quốc.

2013

Ngày 26/04/2013, ABBANK tăng vốn điều lệ lên gần 4.800 tỷ đồng. IFC chính thức trở thành Cổ đông lớn của ABBANK, sở hữu 10% vốn điều lệ. Maybank duy trì tỷ lệ sở hữu 20%, tiếp tục giữ vai trò Cổ đông chiến lược của ABBANK.

Ngày 28/05/2013, ABBANK tổ chức Lễ kỷ niệm 20 năm thành lập Ngân hàng (13/05/1993 - 13/05/2013) tại Hà Nội.

2014

ABBANK công bố Tầm nhìn, Sứ mệnh, Mục tiêu và các Sáng kiến chiến lược giai đoạn 2014 - 2018.

Tháng 12/2014, ABBANK là một trong 4 Ngân hàng đầu tiên của Việt Nam triển khai dịch vụ Chuyển khoản liên quốc gia.

2015

Ngày 15/10/2015, ABBANK lần đầu được Moody’s xếp hạng tín nhiệm trong nhóm tín nhiệm cao nhất hệ thống ngân hàng TMCP Việt Nam, tính trên 03 chỉ số quan trọng: Sức mạnh tài chính cơ sở (B3), tín nhiệm tiền gửi nội tệ và ngoại tệ (B2), tín nhiệm tổ chức phát hành nội tệ và ngoại tệ (B2). Đồng thời triển vọng của ABBANK được Moody’s đánh giá là ổn định.

Xem thêm

2016

ABBANK tăng vốn điều lệ lên 5.319 tỷ đồng.

Tháng 05/2016, ABBANK nhận giải thưởng Ngân hàng phát triển bán lẻ tốt nhất Việt Nam năm 2016 do Global Banking and Finance Review bình chọn.

Xem thêm

2017

Năm thứ 2 liên tiếp nhận giải thưởng Ngân hàng phát triển bán lẻ tốt nhất Việt Nam năm 2017 do Global Banking and Finance Review bình chọn. Đồng thời được Moody’s nâng mức triển vọng đánh giá, tiếp tục nằm trong Top 5 Ngân hàng Thương mại Cổ phần tư doanh xếp hạng tín nhiệm cao nhất tại Việt Nam.

Xem thêm

2018

ABBANK kỷ niệm 25 năm thành lập (13/05/1993 - 13/05/2018).

Triển khai thành công Dự án “Nâng cao hiệu quả tổ chức và hoạt động của ABBANK”.

Xem thêm

2019

ABBANK tăng vốn điều lệ lên 5.713 tỷ đồng.

Ngày 28/05/2019, ABBANK là 1 trong 7 Ngân hàng đầu tiên chuyển đổi thành công Thẻ Từ nội địa sang Thẻ Chip nội địa theo tiêu chuẩn VCCS của Ngân hàng Nhà nước Việt Nam (NHNN).

Xem thêm

2020

ABBANK công bố Mục tiêu chiến lược giai đoạn 2021 - 2025.

Tết An Bình năm thứ 11 được tổ chức thành công với chủ đề “Tết An Bình – Liter of Light 2020”;

Xem thêmCác sự kiện nổi bật năm 2020

Năm 2020, ABBANK đã thực hiện giao dịch cổ phiếu tập trung trên UPCoM, đảm bảo tuân thủ lộ trình yêu cầu của Thủ tướng Chính phủ và NHNN. Bên cạnh đó, ABBANK cũng chính thức khởi động dự án ICAAP, tiến tới tuân thủ theo yêu cầu Thông tư 13/2018/TT-NHNN của NHNN.

Tháng 1/2020, ABBANK phối hợp cùng Dự án Liter of light Việt Nam tổ chức Chương trình “Tết An Bình - Một lít ánh sáng” và trao tặng hệ thống đèn năng lượng mặt trời trị giá gần 400 triệu đồng tại 5 thôn nghèo thiếu điện tại xã Đăk Ơ, huyện Bù Gia Mập, tỉnh Bình Phước.

ABBANK tiếp tục giữ vai trò Đại lá lành, 5 năm liên tiếp đồng hành cùng chương trình Cặp lá yêu thương do Trung tâm Truyền hình số VTVDigital - Đài Truyền hình Việt Nam thực hiện.

Ngày 24/02/2020, chính thức hoàn thiện công tác xây dựng hệ thống Quản trị dữ liệu (Data Governance), giúp ABBANK chủ động và linh hoạt hơn về quản trị, khai thác và bảo mật dữ liệu; đáp ứng các yêu cầu, thông lệ của Cơ quan quản lý nhà nước, Basel II và các tiêu chuẩn quản trị tiên tiến trên thế giới.

Ngày 06/03/2020, ABBANK chính thức khởi động Dự án ICAAP (“Internal Capital Adequacy Assessment Process” - Quy trình đánh giá mức đủ vốn nội bộ)

Xem thêm

Ngày 08/05/2020, ABBANK ra mắt sản phẩm thẻ tín dụng quốc tế ABBANK Visa Travel cùng thông điệp “Du lịch muôn nơi, hoàn tiền hơn cả mong đợi”.

Xem thêm

Ngày 13/05/2020, ABBANK kỷ niệm 27 năm thành lập Ngân hàng (13/05/1993 – 13/05/2020).

Ngày 14/05/2020, ABBANK được trao chứng nhận có Hệ thống Quản lý An toàn thông tin theo tiêu chuẩn ISO/IEC 27001:2013

Xem thêm

Tháng 5/2020, ABBANK khai trương khu văn phòng Hội sở mới tại Hà Nội với thiết kế hiện đại, năng động, thân thiện với khách hàng cùng không gian làm việc mở, nhiều cây xanh và các khu vực sinh hoạt đa chức năng dành cho CBNV.

Ngày 13/07/2020, ABBANK vinh dự được tạp chí HR Asia công nhận là một trong những Nơi làm việc tốt nhất Châu Á 2020 – Best Companies to Work for 2020.

Ngày 28/7/2020, HĐQT ABBANK ban hành Nghị quyết phê duyệt 5 Mục tiêu chiến lược cho giai đoạn 2021 – 2025.

Ngày 28/08/2020, ABBANK ra mắt phiên bản cải tiến của ứng dụng ngân hàng trên điện thoại “AB Ditizen – Ngân hàng dành cho Công dân số” với giao diện trẻ trung

Xem thêm

Tháng 9/2020, ABBANK nâng cấp và ra mắt thành công phiên bản website mới tại địa chỉ www.abbank.vn thân thiện với khách hàng, với định hướng là một kênh bán lẻ triển vọng.

Ngày 5/10/2020, ABBANK ra mắt thẻ tín dụng quốc tế ABBANK Visa Cashback, có chính sách hoàn tiền cạnh tranh, lên đến 5% doanh số giao dịch, áp dụng đa dạng với các lĩnh vực chi tiêu, thanh toán mua hàng trực tuyến không phân biệt trong hay ngoài nước như: ẩm thực, thời trang, công nghệ, giáo dục, y tế, thanh toán đóng phí bảo hiểm…

Ngày 20/11/2020, ABBANK tổ chức bàn giao khu vui chơi chức năng cho Khoa Chỉnh hình Nhi và Khoa Sọ mặt & Tạo hình – Bệnh viện Nhi Trung ương (TW) Hà Nội. Khu vui chơi được xây dựng nhằm mang đến cho các bệnh nhi tại Bệnh viện Nhi TW Hà Nội một không gian giải trí vui vẻ, kết hợp hỗ trợ cho quá trình trị liệu của các bệnh nhi.

Năm 2020, ABBANK tiếp tục đưa vào áp dụng hệ thống nhận diện thương hiệu (CI) mới tại không gian của các điểm giao dịch, mang đến nhiều trải nghiệm tốt hơn cho khách hàng. Tính đến hết 31/12/2020, có 72 trên tổng số 165 điểm giao dịch đã được nâng cấp theo CI mới, giúp ABBANK tăng khả năng thu hút và tăng độ ghi nhớ đối với khách hàng.

NGÀNH NGHỀ VÀ

ĐỊA BÀN KINH DOANH

ABBANK THỰC HIỆN CÁC HOẠT ĐỘNG CỦA LOẠI HÌNH NGÂN HÀNG THƯƠNG MẠI THEO QUY ĐỊNH CỦA PHÁP LUẬT VÀ CỦA NHNN, GỒM CÁC HOẠT ĐỘNG SAU ĐÂY

Nhận tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm và các loại tiền gửi khác;

Cấp tín dụng dưới các hình thức: Cho vay; chiết khấu, tái chiết khấu công cụ chuyển nhượng và giấy tờ có giá khác; bảo lãnh ngân hàng; phát hành thẻ tín dụng; bao thanh toán trong nước;

Mở tài khoản thanh toán cho khách hàng;

Cung ứng dịch vụ thanh toán trong nước: Cung ứng phương tiện thanh toán; thực hiện dịch vụ thanh toán séc, lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thư tín dụng, thẻ ngân hàng, dịch vụ thu hộ và chi hộ;

Mở tài khoản tại NHNN và tại tổ chức tín dụng chi nhánh ngân hàng nước ngoài khác;

Tổ chức thanh toán nội bộ, tham gia hệ thống thanh toán liên ngân hàng quốc gia;

Dịch vụ quản lý tiền mặt, tư vấn ngân hàng, tài chính; các dịch vụ quản lý, bảo quản tài sản, cho thuê tủ, két an toàn;

Tư vấn tài chính doanh nghiệp; Tư vấn mua, bán, hợp nhất, sáp nhập doanh nghiệp và tư vấn đầu tư;

Tham gia đấu thầu, mua, bán tín phiếu Kho bạc, công cụ chuyển nhượng, trái phiếu Chính phủ, tín phiếu NHNN và các giấy tờ có giá khác trên thị trường tiền tệ;

Mua bán trái phiếu Chính phủ, trái phiếu doanh nghiệp;

Dịch vụ môi giới tiền tệ;

Phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu, trái phiếu để huy động vốn theo quy định của Luật các tổ chức tín dụng, Luật Chứng khoán, quy định của Chính phủ và hướng dẫn của NHNN;

Vay vốn của NHNN dưới hình thức tái cấp vốn theo quy định của Luật Ngân hàng Nhà nước Việt Nam và hướng dẫn của NHNN;

Vay, cho vay, gửi, nhận gửi vốn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức tài chính trong nước và nước ngoài theo quy định của pháp luật và hướng dẫn của NHNN;

Góp vốn, mua cổ phần theo quy định của pháp luật và hướng dẫn của NHNN;

Ủy thác, nhận ủy thác, đại lý trong lĩnh vực liên quan đến hoạt động ngân hàng, kinh doanh bảo hiểm, quản lý tài sản theo quy định của pháp luật và hướng dẫn của NHNN;

Kinh doanh, cung ứng dịch vụ ngoại hối trên thị trường trong nước và trên thị trường quốc tế trong phạm vi do NHNN quy định;

Lưu ký chứng khoán;

Ví điện tử;

Đầu tư hợp đồng tương lai trái phiếu Chính phủ;

Mua nợ.

Về địa bàn kinh doanh, tính đến cuối năm 2020, hệ thống mạng lưới ABBANK được mở rộng lên tới 165 điểm giao dịch (35 chi nhánh và 130 phòng giao dịch) trên 34 tỉnh/thành trọng điểm trong cả nước.

Hệ thống mạng lưới

165

ĐIỂM GIAO DỊCH

Phân bổ

35

CHI NHÁNH

theo khu vực địa lý

CƠ CẤU TỔ CHỨC

MÔ HÌNH QUẢN TRỊ

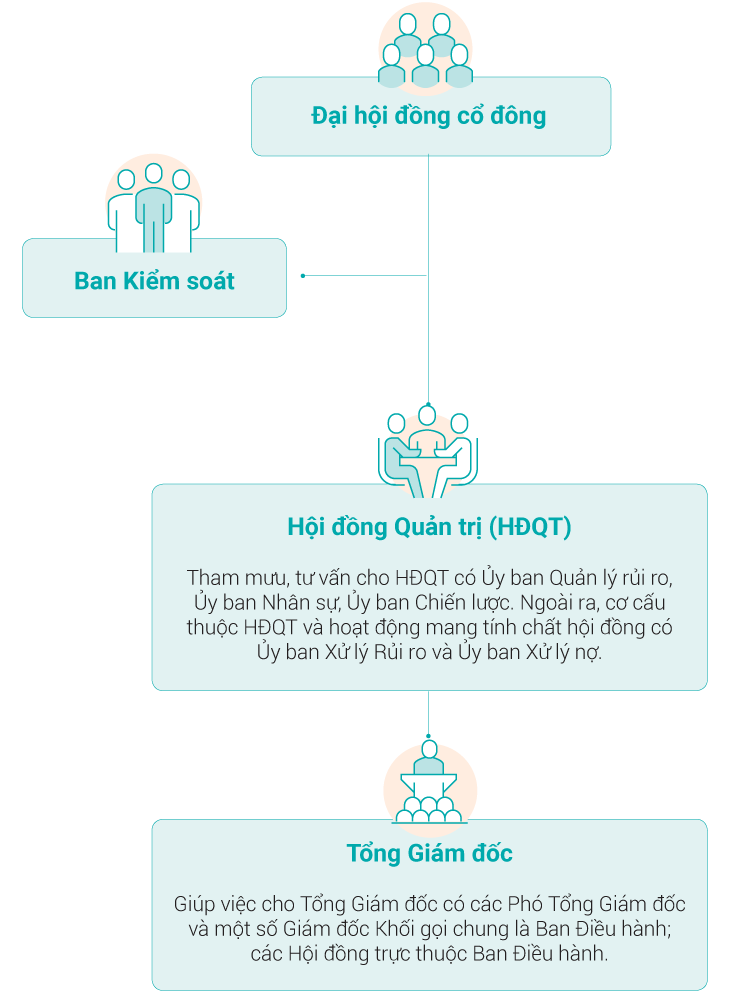

Theo Điều lệ của Ngân hàng TMCP An Bình và quy định của Pháp luật, ABBANK có cơ cấu tổ chức quản lý theo mô hình Công ty Cổ phần, cụ thể như sau:

Đại hội đồng Cổ đông (ĐHĐCĐ)

- ĐHĐCĐ gồm tất cả cổ đông có quyền biểu quyết, là cơ quan quyết định cao nhất của ABBANK. ĐHĐCĐ có các nhiệm vụ, quyền hạn quan trọng như: Thông qua định hướng phát triển Ngân hàng; Thông qua Điều lệ của Ngân hàng; Bầu, miễn nhiệm, bãi nhiệm thành viên HĐQT, Ban Kiểm soát; Thông qua báo cáo tài chính hàng năm; Phương án phân phối lợi nhuận sau khi đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác; Quyết định đầu tư, mua, bán tài sản có giá trị từ 20% trở lên so với vốn điều lệ; Quyết định việc chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức pháp lý, giải thể hoặc phá sản,…

- ĐHĐCĐ thông qua các quyết định thuộc thẩm quyền bằng hình thức biểu quyết tại cuộc họp hoặc lấy ý kiến bằng văn bản phù hợp với quy định của pháp luật và Điều lệ Ngân hàng.

- Quyết định của ĐHĐCĐ được thông qua tại cuộc họp khi được số cổ đông đại diện trên 51% tổng số phiếu biểu quyết của cổ đông tham dự họp chấp thuận, trừ các trường hợp cần tỉ lệ 65% khi thông qua các quyết định như: Thay đổi mức vốn điều lệ; Sửa đổi Điều lệ; Đầu tư, mua, bán tài sản có giá trị từ 20% vốn điều lệ; Tổ chức lại, chấm dứt hoạt động Ngân hàng. Quyết định của ĐHĐCĐ được thông qua bằng hình thức lấy ý kiến cổ đông, và được thông qua khi có số cổ đông đại diện ít nhất 71% tổng số phiếu biểu quyết của tất cả cổ đông chấp thuận.

Hội đồng Quản trị (HĐQT)

Vai trò của HĐQT: HĐQT là cơ quan quản trị có toàn quyền nhân danh ABBANK để quyết định, thực hiện các quyền, nghĩa vụ của Ngân hàng, trừ những vấn đề thuộc thẩm quyền của ĐHĐCĐ.

Thành phần của HĐQT: HĐQT của ABBANK nhiệm kỳ 2018-2022 đã được ĐHĐCĐ bầu kể từ ngày 25/4/2018 và bầu bổ sung ngày 12/06/2020, hiện gồm 07 thành viên. Toàn bộ thành viên HĐQT là thành viên không điều hành, trong đó có 2 thành viên độc lập.

Thành viên HĐQT không điều hành: (sau đây gọi là thành viên không điều hành) là thành viên HĐQT không phải là Giám đốc (Tổng Giám đốc), Phó Giám đốc (Phó Tổng Giám đốc), Kế toán trưởng và những người điều hành khác theo quy định của Điều lệ Công ty (căn cứ Điều 2 Nghị định số 71/2017/NĐ-CP ngày 06/06/2017 của Chính phủ về Hướng dẫn về quản trị công ty áp dụng đối với công ty đại chúng).

Các hoạt động của HĐQT

Do diễn biến phức tạp của dịch bệnh Covid-19, với số lượng thành viên HĐQT người nước ngoài là 3/7 thành viên nên trong năm 2020, HĐQT ABBANK đã tổ chức 02 phiên họp trực tiếp. Ngoài ra, căn cứ Quy định về thông qua các quyết định của HĐQT đã ban hành, HĐQT ABBANK thực hiện trao đổi ý kiến và biểu quyết qua email để thông qua nhiều chính sách, quy định nội bộ.

Đánh giá HĐQT

Các thành viên HĐQT thực hiện việc đánh giá và tự đánh giá theo Quy chế về cơ cấu tổ chức và hoạt động của HĐQT ABBANK và quy định của pháp luật.

Các ủy ban trực thuộc HĐQT

Được thành lập nhằm tham mưu, giúp việc cho HĐQT trong công tác xây dựng, theo dõi và giám sát thực hiện chiến lược phát triển của ABBANK.

Được thành lập nhằm mục tiêu giúp HĐQT thực hiện các quyền và nghĩa vụ của mình trong việc quyết định chính sách quản lý rủi ro và giám sát thực thi các biện pháp phòng ngừa rủi ro của Ngân hàng (trừ các vấn đề thuộc thẩm quyền của Đại hội đồng Cổ đông).

Được thành lập nhằm mục tiêu giúp HĐQT thực hiện các quyền và nghĩa vụ của mình trong việc quyết định chính sách quản trị và cơ cấu nhân sự của Ngân hàng (trừ các vấn đề thuộc thẩm quyền của Đại hội đồng Cổ đông).

Được thành lập với chức năng chính là tham mưu và quyết định trong việc thực hiện chính sách dự phòng rủi ro tín dụng theo quy định của pháp luật và quy định của ABBANK.

Được thành lập với chức năng chính là tham mưu, giúp HĐQT trong công tác xử lý nợ.

CÔNG TY CON, CÔNG TY LIÊN KẾT

Công ty TNHH MTV Quản lý nợ và khai thác tài sản Ngân hàng TMCP An Bình (ABBA)

Địa chỉ: Tầng 2, Tòa nhà Geleximco, Số 36 Hoàng Cầu, P. Ô Chợ Dừa, Đống Đa, Hà Nội.

Mối quan hệ với ABBANK: Công ty con.

Vốn điều lệ thực góp:

260.000 (triệu đồng)

Tỷ lệ sở hữu của ABBANK: 100%

Xem thêmCông ty TNHH MTV Dịch vụ bảo vệ ABBA (ABBAS)

Địa chỉ: Tầng 2, Tòa nhà Geleximco, Số 36 Hoàng Cầu, P. Ô Chợ Dừa, Đống Đa, Hà Nội.

Mối quan hệ với ABBANK: Công ty con của ABBANK được đầu tư gián tiếp qua ABBA.

Vốn điều lệ thực góp (triệu đồng):

2.000 (triệu đồng)

Tỷ lệ sở hữu của ABBANK:100%

Xem thêmĐỊNH HƯỚNG

PHÁT TRIỂN

Mục tiêu tăng trưởng ổn định, bền vững, chú trọng kinh doanh bán lẻ bao gồm khách hàng cá nhân và khách hàng SMEs là định hướng phát triển dài hạn của ABBANK.

Để triển khai mục tiêu này, ABBANK tập trung đầu tư cho nguồn nhân lực, công nghệ, sản phẩm phục vụ khách hàng, xây dựng các biện pháp và phòng tuyến kiểm soát rủi ro hiệu quả cùng với ý thức đổi mới nâng cao cả về chất lượng, dịch vụ, hạ tầng cơ sở hiện đại… Mọi hoạt động của ABBANK nhằm cung cấp sản phẩm, dịch vụ, phục vụ khách hàng tốt nhất, đảm bảo lợi ích và quyền lợi của cổ đông, khách hàng, xã hội và cán bộ nhân viên của ABBANK.

Năm 2020, ABBANK tiếp tục triển khai công tác nâng cao hiệu quả kinh doanh thông qua 3 mục tiêu chính:

- Chuyên môn hóa và nâng cao năng lực bán hàng của các Đơn vị kinh doanh.

- Quản trị doanh nghiệp, quản trị rủi ro toàn diện và quản trị chất lượng.

- Khai thác và tối ưu mọi nguồn lực, đặc biệt là nguồn nhân lực có chất lượng của Ngân hàng.

Trong các năm qua, ABBANK đã triển khai gần 25 dự án chiến lược lớn, phủ khắp các lĩnh vực từ kinh doanh, sản phẩm dịch vụ, công nghệ, vận hành, quản trị rủi ro, quản trị doanh nghiệp… nhằm xây dựng, chuyển đổi ABBANK phát triển bền vững, chuyên nghiệp, hiện đại, có hiệu quả thiết thực.

Năm 2020, các dự án chiến lược tiếp tục được ABBANK hoàn thiện và khởi động mới, kết nối toàn diện với các dự án ứng dụng công nghệ như: Giải pháp quản lý khoản vay (LOS), Hệ thống thông tin quản trị và công cụ phân tích thông minh (BI/MIS), Hệ thống quản lý tài sản nợ - tài sản có (ALM), Tính toán tài sản có rủi ro (RWA), Hệ thống Quản trị dữ liệu (Data Governance), Đánh giá mức độ an toàn vốn nội bộ (ICAAP)… Các Dự án đã và đang được đưa vào vận hành bước đầu mang lại những hiệu quả tích cực trong hoạt động kinh doanh của ABBANK; Cùng với đó, giúp ABBANK đảm bảo tuân thủ các yêu cầu về Basel II của Chính phủ, của NHNN, đáp ứng các thông lệ và tiêu chuẩn về quản trị tiên tiến trên thế giới.

Đặc biệt, hình ảnh của ABBANK tiếp tục được định vị gắn với gia đình, chú trọng đến trải nghiệm dịch vụ của khách hàng thông qua việc điều chỉnh nhận diện thương hiệu mới với tính ứng dụng cao, hiện đại và thân thiện; ứng dụng công nghệ vào sản phẩm dịch vụ nhằm tiết kiệm thời gian, mang đến nhiều giá trị gia tăng cho khách hàng.

Cùng với đó, việc đầu tư và dành nhiều tâm huyết cho các hoạt động thiện nguyện về giáo dục, con người, xây dựng cơ sở vật chất nông thôn mới phủ rộng khắp các tỉnh thành Bắc - Trung - Nam cũng góp phần tăng độ nhận diện và củng cố uy tín thương hiệu ABBANK là một ngân hàng hiện đại, thân thiện, có trách nhiệm với cộng đồng.

QUẢN TRỊ RỦI RO

Tập trung nhiều giải pháp nhằm quản trị rủi ro trong kỷ nguyên công nghệ 4.0

Trong năm 2020, hệ thống chính sách về quản lý rủi ro của ABBANK tiếp tục được kiện toàn, hiệu quả vận hành của 3 tuyến phòng thủ rủi ro theo đó được củng cố và đảm bảo các rủi ro trọng yếu của Ngân hàng luôn được kiểm soát một cách toàn diện, tuân thủ đúng khẩu vị rủi ro do HĐQT ban hành. Một số kết quả đáng khích lệ về công tác quản lý rủi ro mà ABBANK đã đạt được trong năm vừa qua:

QUẢN LÝ RỦI RO TÍN DỤNG

ABBANK cũng đã ban hành Khẩu vị rủi ro, Định hướng phát triển tín dụng, Hạn mức rủi ro tín dụng năm 2020 để định hướng cho hoạt động kinh doanh trong năm 2020 của Ngân hàng.

QUẢN LÝ RỦI RO HOẠT ĐỘNG

Trong năm 2020 công tác Quản lý rủi ro hoạt động tại ABBANK đã có những cải tiến quan trọng trong việc phát triển công cụ quản lý rủi ro, hoàn thiện hệ thống chính sách, tăng cường hiệu quả kiểm soát và giảm thiểu rủi ro. Điển hình như xây dựng và ban hành chính sách Quản lý rủi ro hoạt động, rà soát và xây dựng khẩu vị và hạn mức rủi ro hoạt động đáp ứng quy định của NHNN.

QUẢN LÝ RỦI RO THỊ TRƯỜNG

Trong hoạt động quản lý rủi ro thị trường, ABBANK đã hoàn thiện hệ thống quản lý rủi ro thị trường theo quy định của Thông tư 13/2018/TT-NHNN và Thông tư 41/2016/TT-NHNN thông qua công tác phân tách sổ kinh doanh và sổ ngân hàng. Ngoài ra, Ngân hàng cũng đã thực hiện phân tách các sổ con của sổ ngân hàng nhằm phục vụ tốt hơn cho công tác điều hành của Ban Lãnh đạo.

TRIỂN KHAI BASEL

Sau thành công của dự án RWA trong năm 2019, ABBANK tiếp tục khởi động Dự án ICAAP từ cuối Quý 1/2020. Đây là dự án thứ hai trong khuôn khổ Dự án Basel tổng thể đã được HĐQT phê duyệt.

HĐQT nhận định, việc triển khai dự án ICAAP không chỉ nhằm mục tiêu tuân thủ các quy định liên quan của NHNN mà còn đem lại những lợi ích thiết thực cho hoạt động kinh doanh của ABBANK, cụ thể:

- Tuân thủ yêu cầu về đánh giá mức đủ vốn nội bộ theo quy định tại Chương V, Thông tư 13/2018/TT-NHNN;

- Nâng cao năng lực về quản lý rủi ro thông qua việc nhận diện, đánh giá, đo lường và tính vốn cho tất cả các rủi ro trọng yếu tại ABBANK, cải thiện Khẩu vị rủi ro;

- Liên kết giữa quản lý rủi ro với kế hoạch kinh doanh, kế hoạch vốn của Ngân hàng, đảm bảo mức an toàn vốn và hiệu quả kinh doanh trên cơ sở đánh giá rủi ro và trong cả các kịch bản kinh doanh thông thường cũng như kịch bản có diễn biến bất lợi;

- Góp phần nâng cao vị thế và uy tín của ABBANK trong mắt các nhà đầu tư, cơ quan xếp hạng tín nhiệm độc lập, cơ quan giám sát NHNN thông qua việc thực thi các chuẩn mực, thông lệ tiên tiến về quản lý rủi ro;

- Góp phần làm rõ về hiệu quả trên cơ sở đo lường giữa rủi ro - lợi nhuận đối với từng khối kinh doanh để từ đó cải thiện hiệu suất sinh lời cho Ngân hàng thông qua việc đề xuất, tư vấn lên BĐH, HĐQT khi đưa ra quyết định liên quan đến việc phân bổ vốn, phát triển và cơ cấu sản phẩm, định giá các sản phẩm, dịch vụ của Ngân hàng.

Nhằm cụ thể hóa các mục tiêu trên, dự án ICAAP được triển khai thành 2 giai đoạn như sau:

GIAI ĐOẠN

Xây dựng toàn bộ khung phương pháp luận cho việc triển khai ICAAP, bao gồm các quy định về đánh giá mức đủ vốn nội bộ, quy định thực hiện kiểm tra căng thẳng vốn, quy định quản lý vốn và các báo cáo, công cụ liên quan.

GIAI ĐOẠN

Triển khai và ứng dụng các phương pháp luận đã xây dựng trong hoạt động thường ngày tại Ngân hàng.

Đến cuối năm 2020, ABBANK về cơ bản đã hoàn thiện khung phương pháp luận, các công cụ cũng như thực hiện hội thảo, các khóa đào tạo nội bộ bao gồm cả hội thảo cấp cao cho các đối tượng tham dự là thành viên HĐQT, BĐH về ICAAP.

Tải nội

dung Chương 1

Tải nội

dung Chương 1